Qu'est ce que le Momentum ?

Le Momentum peut être décrit comme la vélocité d'un titre, sa tendance à s'apprécier à la hausse. Plus un titre est en hausse, plus les gens s'y intéressent, plus les gens l'achètent, plus le cours du titre monte, et ainsi de suite.

La stratégie simplifiée est donc d'acheter les actions qui ont le plus performé sur les derniers mois, et revendre les autres ou en tout cas ne pas se positionner dessus.

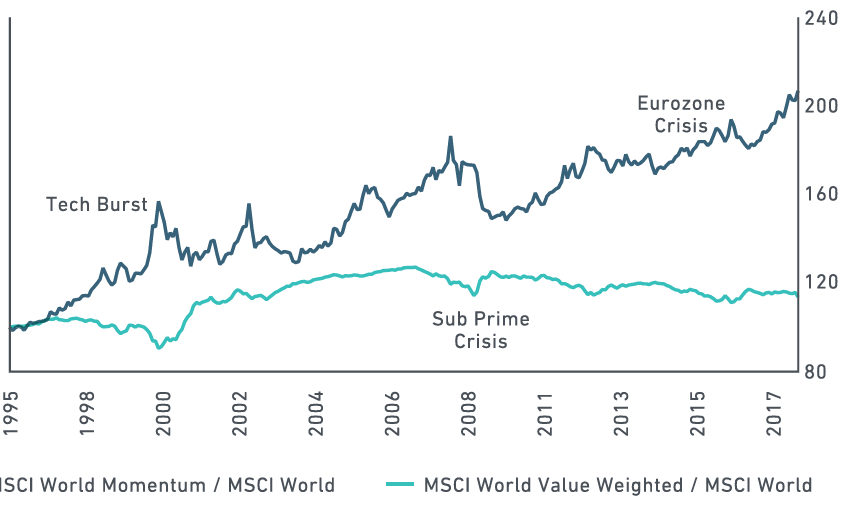

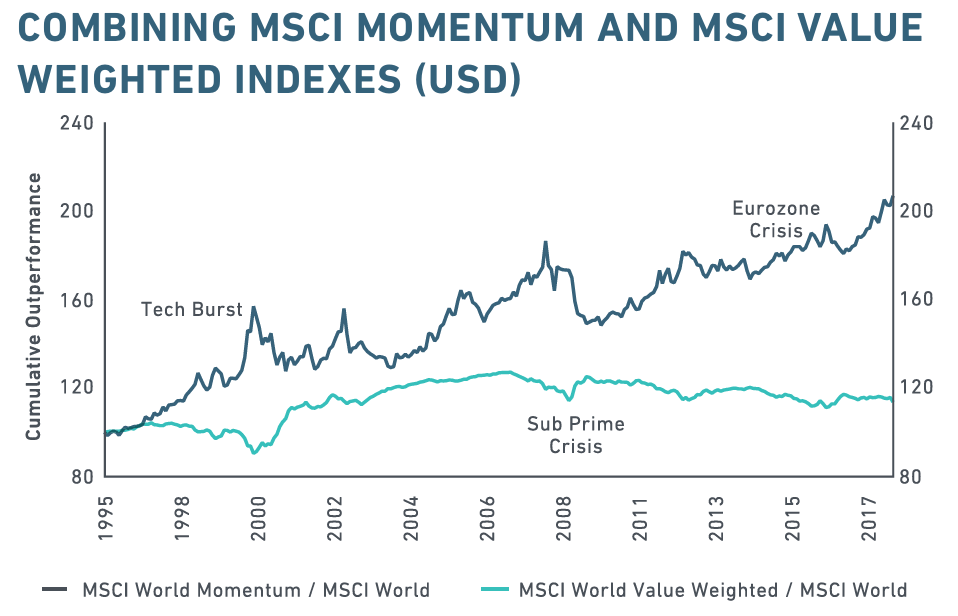

Différentes études documentent cette anomalie de marché, notamment cette comparaison entre le MSCI World et le MSCI World Momentum.

On y voit une surperformance d'un fond (ETF) investi mondialement via une stratégie Momentum, en comparaison d'un fond investi mondialement via une stratégie Value.

Il devient donc tout à fait possible de trouver potentiellement les actions avec le plus de potentiel à la hausse, simplement en sélectionnant les actions ayant le plus performé sur les derniers mois, sans pratiquer d'analyse fondamentale (étude de marché de l'entreprise, son activité, ses comptes) ou d'analyse technique (regarder les graphiques, les indicateurs etc).

De plus, en confiant cette analyse à un algorithme, on évite tout biais psychologique qui pourrait influer la prise de décision, et on limite au maximum le temps passé à la prise de décision, de façon à maximiser le rendement horaire (rendement par rapport au temps passé).

Cette stratégie fait depuis longtemps partie des outils utilisés par les fonds d’investissements en plus de l’analyse fondamentale, j’ai donc souhaité rendre accessible via ce site et cette Newsletter cette stratégie, en mettant à disposition différentes tailles et différents secteurs de portefeuilles, et ce pour un prix forfaitaire plutôt qu’un pourcentage sur le montant investi comme le font traditionnellement les banques.

Stratégie classique et optimisation

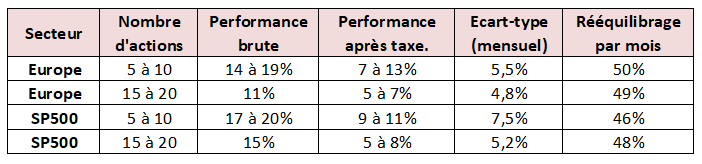

Avec la stratégie Momentum classique basée sur la performance des 3, 6 et 12 derniers mois, j’obtenais les performances suivantes (je donnerais des explications sur la volatilité et la fiscalité pour les novices dans les pages suivantes):

On note une nette amélioration de la performance par rapport à une stratégie classique d’achat d’un ETF suivant un indice, sans Momentum (en général 7 à 10% brut de performance annuelle pour le SP500 par exemple selon les périodes).

Mais le principal souci était d’avoir 50% du portefeuille impacté par le rééquilibrage, c’est à dire que pour un portefeuille de 10 actions, 5 d’entre elles étaient revendues au bout d’un mois. Une action en portefeuille avait donc une durée de vie de 2 mois en moyenne, ce qui entraînait notamment de nombreux frais et taxes et impactait la performance in fine, en plus de créer du travail supplémentaire.

On pourrait me répondre qu’avec les courtiers en lignes, il est possible d’avoir de très faibles frais, c’est vrai mais ceux-ci sont systématiquement positionnés sur des CTO et non des PEA ou des assurances vie, et donc le peu de frais est contrebalancé par les impôts à payer chaque année sur les plus values. Pour info, le tableau au-dessus est calculé avec un CTO ayant des frais de 0.05% par ordre, typiquement 2€ pour un ordre de 5000€.

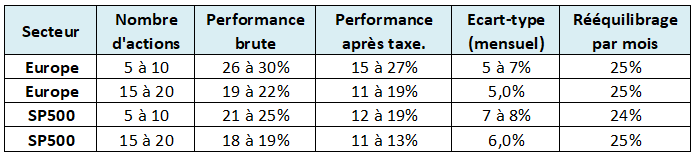

En comparaison, voici un récapitulatif des performances que j’ai pu obtenir via l’algorithme de MonPortefeuilleMomentum.fr (je donnerais des chiffres et graphiques plus détaillés dans les prochaines pages):

Selon mes backtests, seulement 25% du portefeuille est rééquilibré chaque mois, ce qui fait qu’une action reste en portefeuille environ 4 mois, la performance brute est améliorée, la performance après taxe et frais également, la volatilité augmente un peu mais à la marge, bref une stratégie qui me donne entière satisfaction !

Prochain article: Algorithme & Backtest