Quel est le risque ?

La volatilité, inévitable en bourse, est en général associée à un risque. Je préfère ici parler de frais, de coût à payer, ou de non-disponibilité du capital.

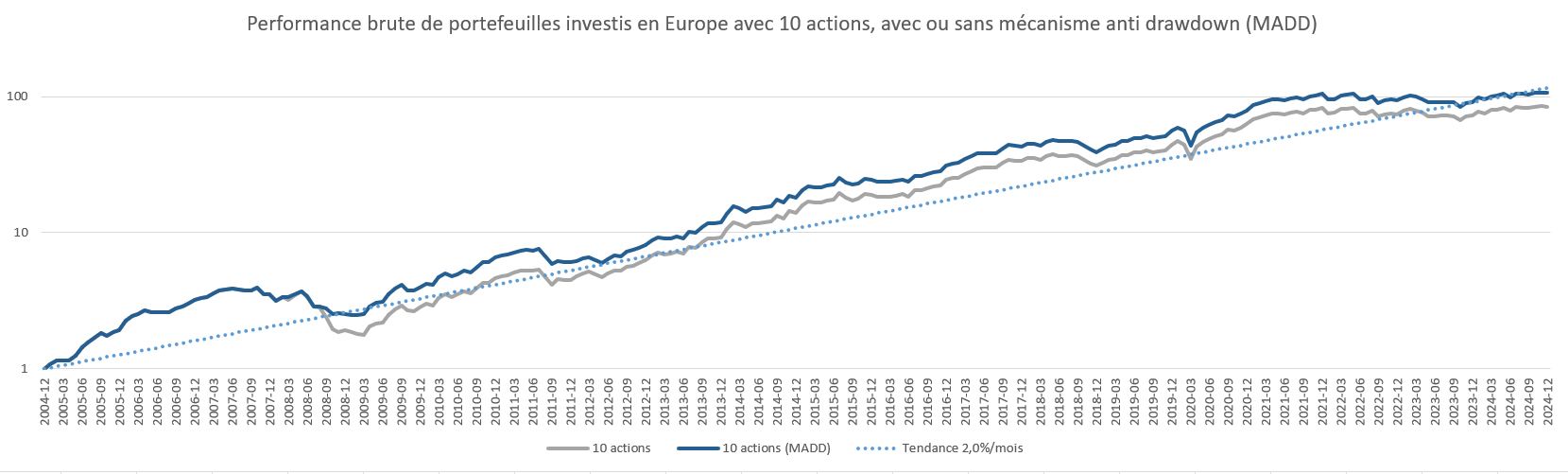

En considérant un souhait d’obtenir un rendement de 2% par mois, on peut tracer ce rendement de 2% et en même temps le rendement réel d’un portefeuille investi sur 10 valeurs en Europe.

La volatilité est cette tendance à s’éloigner du rendement moyen. Le risque étant de ne pas savoir si, lorsqu’on va placer ou enlever du capital sur ce portefeuille, le rendement sera supérieur ou inférieur à la moyenne. On pourrait imaginer démarrer un investissement au pire moment (lors d’un pic), ou au meilleur moment (lors d’un creux). Ou bien sortir d’un investissement pour acheter une maison par exemple au pire moment (lors d’un creux) ou bien au meilleur moment (lors d’un pic).

Une philosophie possible pour gérer cette volatilité est de la considérer comme les frais à payer pour accéder à une performance importante. Gagner de l’argent sur les marchés ne sera jamais gratuit, cela a un prix comme n’importe quel autre produit. Rien n’oblige à payer ce prix, on peut choisir à la place de rester sur un livret A ou un fonds euros, mais au détriment d’un rendement plus faible. Concrètement, chaque variation mensuelle du portefeuille devrait être vue comme le coût à payer pour obtenir un rendement supérieur, des sortes de frais d’admission. Et ce coût est à payer chaque fois que l’on regarde la performance du portefeuille, donc une fois par mois pour les plus sages, ou plusieurs fois par jour pour les plus anxieux.

Une stratégie possible pour diminuer le stress peut être alors le DCA (Dollar Cost Averaging) qui consiste à augmenter ou diminuer de façon graduelle le montant investi sur 6 à 12 mois pour moyenner le risque d’investir ou désinvestir lors d’un pic ou d’un creux. On pourrait par exemple imaginer investir 1000€ le premier mois puis 2000€ le second mois et ainsi de suite jusqu’à atteindre les 10000€ d’objectif en 10 mois donc.

Une autre stratégie possible peut être de se fixer des objectifs avec ce capital, en gardant en tête qu’il est virtuellement “bloqué” tant que l’on est dans un creux de marché, donc inaccessible pour un achat de maison. Mais sur certaines périodes de marché haussier voire en pic, il peut être judicieux de sortir le capital pour en profiter. Le risque sera alors vu comme le fait de ne pas maîtriser exactement l’année optimale où sortir le capital.

L’écart type ou déviation standard

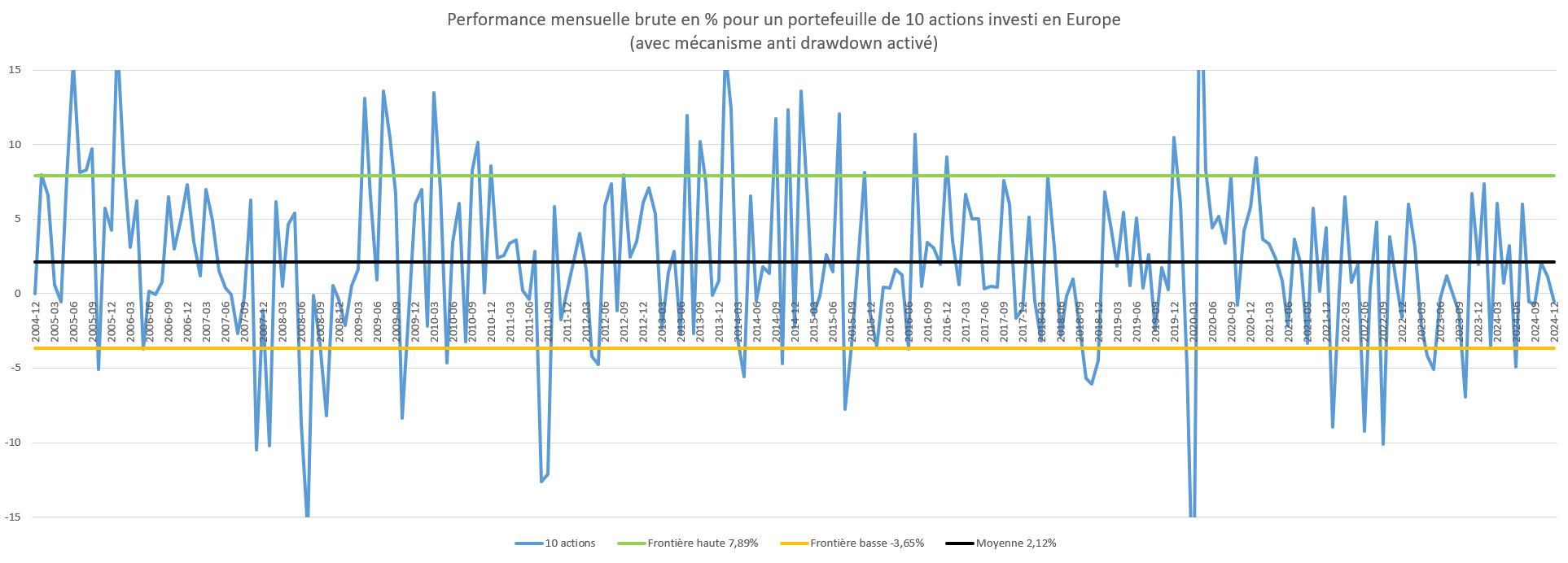

Cet indicateur de volatilité permet de considérer de façon approximative de combien pourront évoluer en moyenne les performances mensuelles ou annuelles de l'investissement. Par exemple, pour un portefeuille de 10 actions investi en Europe, cet écart type mensuel est de 5.77% avec le mécanisme anti-drawdown activé. Une autre façon de le visualiser est en regardant l’ensemble des performances mensuelles sur un graphique pour ce même portefeuille, et en essayant de trouver les frontières hautes et basses qui englobent la majorité de ces variations:

La moyenne de ces performances mensuelles est de 2.12% donc en général le portefeuille a une performance positive de 2.12% brut par mois, avec de gros écarts selon les mois. En ajoutant ou retranchant l’écart type de 5.77%, on peut dessiner ces frontières hautes et basses, soit 7.89% et -3.65%. Il est donc raisonnable de s’attendre à ce que la performance de ce portefeuille évolue la plupart du temps entre -3.65% et 7.89%, cependant parfois cette performance reste pendant quelques mois en territoire négatif (de Juin à Octobre 2008) ou positif (Août à Septembre 2020).

Il est donc intéressant d’investir sur ce portefeuille (gain en moyenne de 2.12% par mois) mais le coût à payer sera de subir une volatilité de 5.77% à la hausse et également à la baisse, ou une performance mensuelle du portefeuille évoluant entre -3.65% et 7.89% dans la majorité des cas.

Le calcul peut aussi se faire dans le sens inverse, en considérant un portefeuille d'un rendement annuel R donc avec un rendement mensuel = (1+R)^(1/12)-1, et en considérant une volatilité mensuelle V, on obtient un max = (1+R)^(1/12)-1+V et un min = (1+R)^(1/12)-1-V, qui seront les variations mensuelles qu'on observera la plupart du temps.

Donc avec un rendement par exemple de 10% annuel et 3% de volatilité mensuelle, on a max = (1+0,10)^(1/12)-1+0,03 = 0.038 et min = (1+0,10)^(1/12)-1-0,03 = -0.022

On peut donc s'attendre à avoir des variations mensuelles la plupart du temps entre -2.2% et +3.8%. Par contre le calcul n'indique pas qu'elles seront équilibrées mensuellement, donc il peut y avoir 3 ou 6 mois d'affilés de variations négatives, ou bien positives. Le calcul indique juste que les variations trop importantes sont peu probables, même si elles auront probablement lieu mais à de faibles occurrences.

Pour rappel, on multiplie par racine carrée de 12 (environ 3.46) la volatilité mensuelle pour obtenir la volatilité annuelle.

Distribution des performances

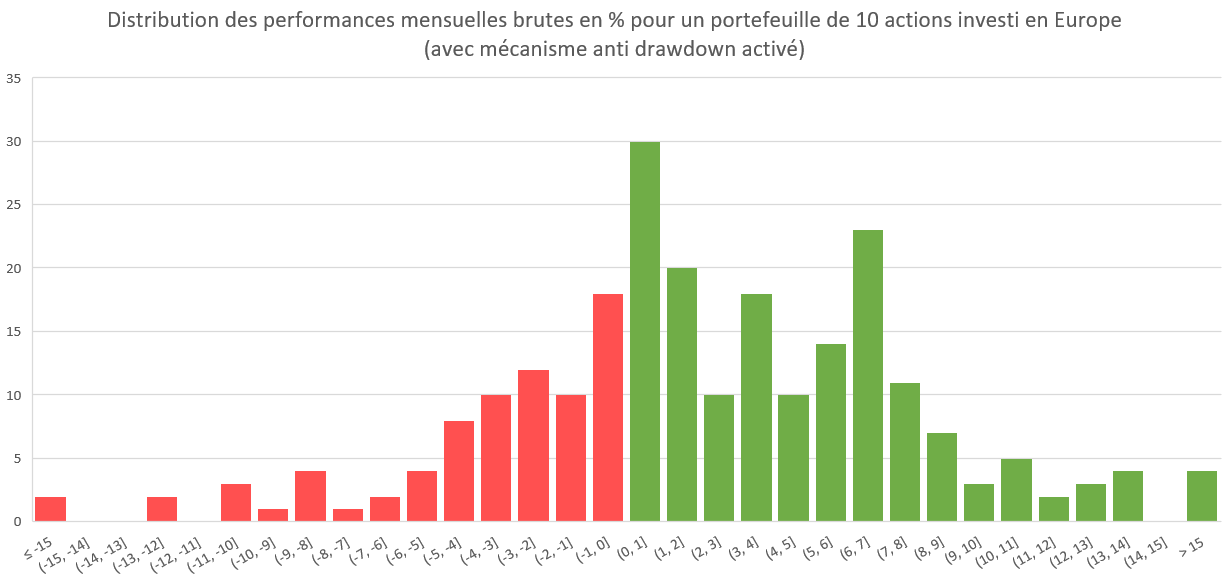

Une autre façon d'appréhender les choses serait de regarder pour ce même portefeuille la distribution des performances mensuelles, c'est à dire combien de fois le portefeuille a obtenu une performance entre 0% et 1%, et combien de fois entre 1% et 2% etc. J'ai traçé ce graphique en indiquant les périodes négatives en rouge et positives en verte, on voit visuellement que la majorité des performances se situe entre -5% et 8% environ.

Dans la pratique

Cette volatilité peut sembler assez abstraite, le mieux pour se rendre compte, est de regarder les rééquilibrages effectués ces derniers mois (les plus anciens sont en accès libre pour tous les abonnés) afin de mieux estimer à quelle volatilité de portefeuille on peut s’attendre, et surtout avec laquelle on est à l’aise pour dormir sereinement sans stress.

Prochain article: Les performances des différents portefeuilles