Les Portefeuilles et la Fiscalité hors de France

Différentes enveloppes existent pour investir, spécifiques à chaque pays donc pour éviter de calculer chaque situation, je me suis limité à proposer des cas typiques d'enveloppes d'investissement inspirées de celles disponibles en France. Parmi celles-ci, j'évoquerais donc:

- l'enveloppe "FraisModérésImpôtModéré" : un compte-titre bloqué avec faible frais (0.3% à chaque achat ou vente d'une action) et impôts léger en sortie (17.2%)

- l'enveloppe "FraisElevésImpôtNul" : un compte-titre bloqué avec frais importants (0.6% à chaque achat ou vente d'une action, et 0.5% chaque année) et sans impôt en sortie (0%)

- l'enveloppe "FraisFaiblesImpôtElevé" : le compte-titre non bloqué (retraits libres) avec très faible frais (0.005%) et impôt important chaque année (30%)

L'enveloppe "FraisModérésImpôtModéré" et l'enveloppe "FraisElevésImpôtNul" sont typiquement un 401k ou un Roth IRA pour les américains, tandis que l'enveloppe "FraisFaiblesImpôtElevé" est un compte boursier classique (eToro, Degiro etc).

On pourrait penser qu'avec un rééquilibrage tous les mois, il faudrait privilégier l'enveloppe "FraisFaiblesImpôtElevé", mais après calcul je me suis aperçu très vite qu'il est préférable de payer des frais plus élevés mais en bénéficiant d'un réinvestissement des bénéfices sans payer immédiatement, voire en ne payant pas du tout d'impôt. En effet, si on mise sur 10 ou 20 ans d'investissement suivi d'une phase de désinvestissement où on paye les impôts dus (à la fin donc), alors cela revient à utiliser l'argent potentiel à destination des impôts pour réinvestir, une sorte de prêt par le gouvernement !

Les enveloppes phares pour cela sont l'enveloppe "FraisModerésImpôtModeré" et l'enveloppe "FraisElevésImpôtNul" (compte bloqué, frais faibles à importants, impôt léger voire pas d'impôts en sortie) sous réserve qu'elles autorisent l'investissement en actions en direct. Si c'est le cas, alors il peut être judicieux d’y allouer un certain pourcentage du portefeuille.

Enfin la solution par défaut est l'enveloppe "FraisFaiblesImpôtElevé" donc un compte-titre classique, à très faible frais, et impôt chaque année.

Il faut noter que pour simplifier mes calculs, je n’ai pris en compte que la fiscalité sur plus-value, en ignorant volontairement les quelques années de moins-value reportable qui auraient du réduire cette fiscalité. Les performances ci-dessous devraient être un peu meilleure à priori, mais à la marge car au final on observe peu d’années avec des moins values.

Je n’ai pas non plus considéré les prélèvements d'impôt à la source sur les dividendes, qui varient selon les pays et selon les années !

Le ratio de Sharpe

Ce ratio permet de mesurer le rapport entre les performances attendues et le risque associé (la volatilité). Plus le ratio de Sharpe est élevé, plus l’investissement est intéressant en considérant le risque pris. Je vous invite à regarder cet article pour plus de détail sur son calcul. Il est ici calculé en considérant un taux sans risque de 2%, attention car certains utilisent souvent un taux sans risque de 0% ce qui est un peu trompeur...

Comparaison

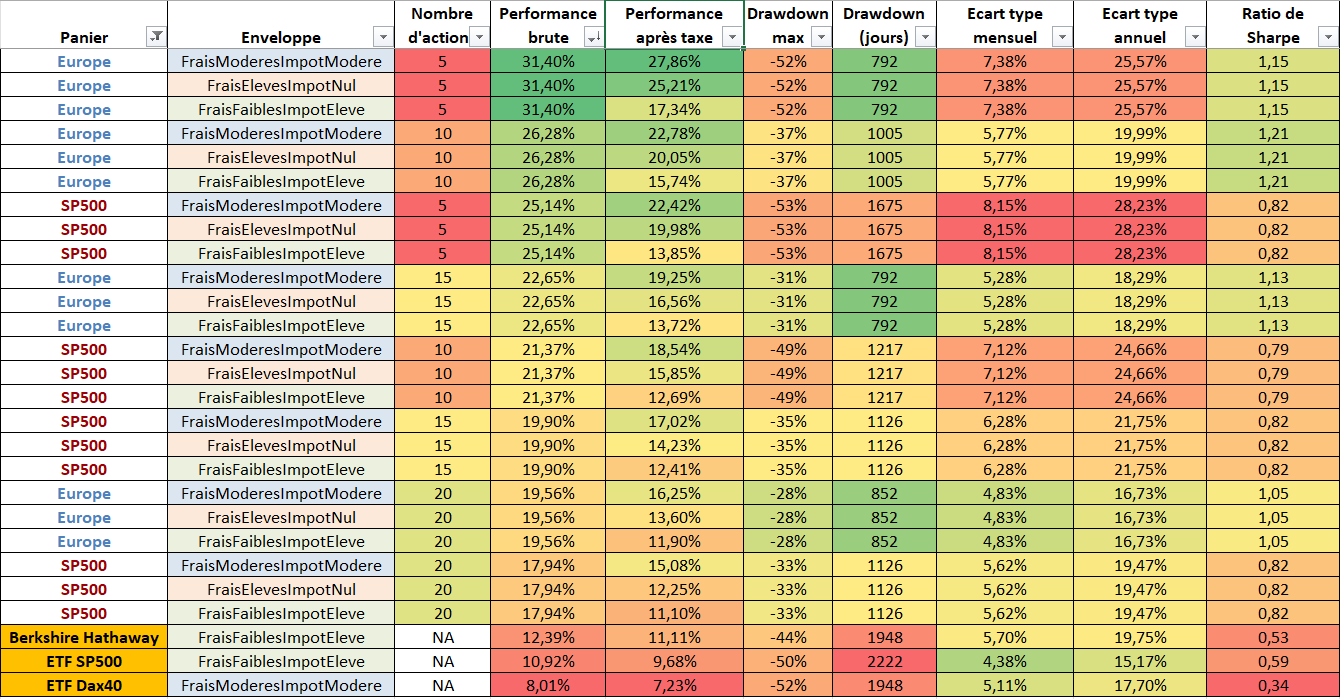

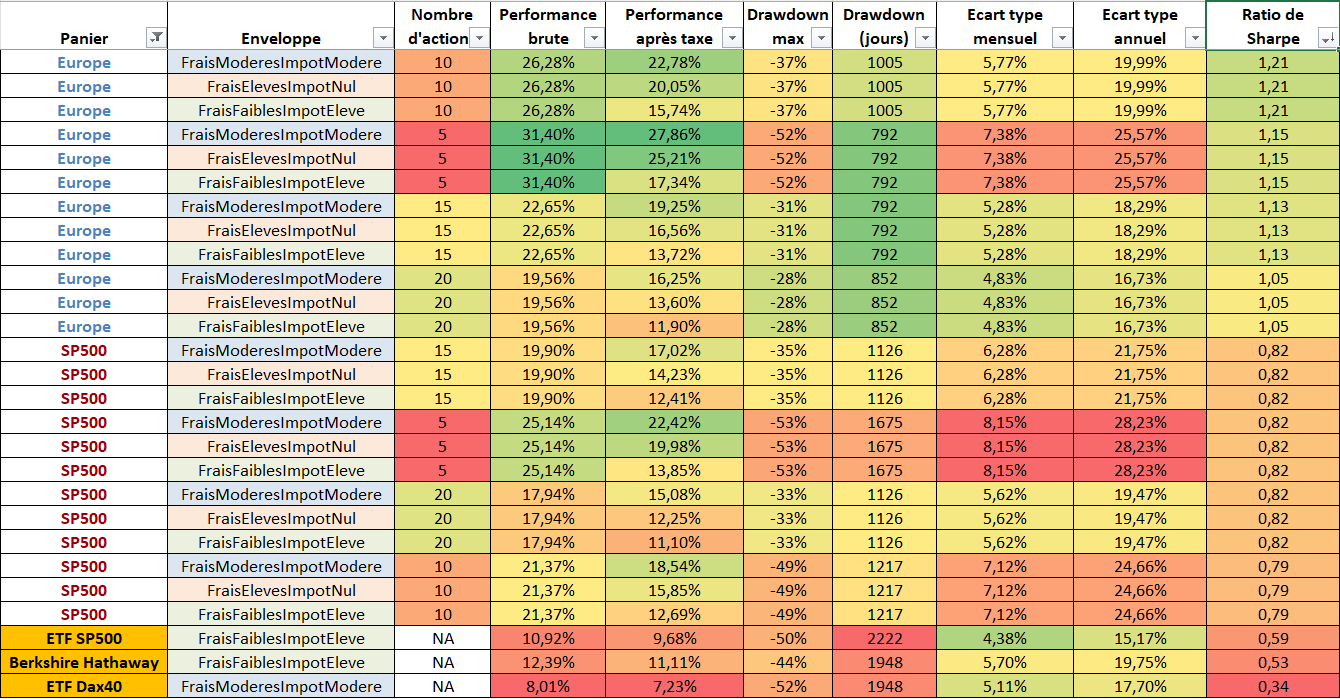

Après ces explications, voici le tableau avec les différentes comparaisons de portefeuilles qui nous intéressent. Je me suis permis d'ajouter quelques portefeuilles disponibles sur le marché pour comparaison (ETF DAX, ETF SP500, Berkshire Hathaway de Warren Buffet), et j'ai filtré ce tableau en me basant sur la performance après taxe (à gauche) et le ratio de Sharpe qui associe une performance à un risque (à droite).

Sur ces tableaux, on peut voir les différents portefeuilles avec toutes les configurations possibles d'enveloppe fiscale.

On observe notamment que:

- l’Europe bat les USA mais c’est probablement dû au choix de dates utilisées pour le backtest. En effet, je souhaitais prendre une année de départ sur un chiffre “rond” donc 1995 ou 2000 ou 2005. Cependant 2000 est un pic donc pas représentatif, et 1995 est trop vieux pour les valeurs européennes (un certain nombre d'entre elles sont délistées, ce qui fausse les résultats à la hausse). Au final, j’ai pris comme année de départ 1995 pour le SP500 et 2005 pour l’Europe.

- Les ETFs sont bons derniers, au niveau performance ou ratio de Sharpe.

- Un portefeuille de 20 actions investi sur le SP500 a la même performance après taxe qu'un investissement Buy & Hold dans le fond Berkshire Hathaway de Warren Buffet, avec un peu moins de volatilité et de drawdown.

- Les portefeuilles de 5 actions sont les plus risqués mais aussi les plus performants.

- Un portefeuille investi via l'enveloppe "FraisModérésImpôtModéré" ou l'enveloppe "FraisElevésImpôtNul" a tendance à surperformer un portefeuille investi via l'enveloppe "FraisFaiblesImpôtElevé", grâce aux bénéfices réinvestis sans payer immédiatement d'impôts.

On observe ainsi que globalement la configuration idéale pour avoir un bonne performance et une volatilité (ou écart-type) modérée est le portefeuille de 10 à 15 actions investi en Europe ou aux USA, de préférence via l'enveloppe "FraisModérésImpôtModéré" ou l'enveloppe "FraisElevésImpôtNul", ou sinon via l'enveloppe "FraisFaiblesImpôtElevé".

Attention, je me répète mais la différence entre l'Europe et les USA est due plutôt à des dates de backtest différentes, n'y voyez pas une supériorité de l'Europe face aux USA, au contraire ces dernières années c'est plutôt l'inverse qui se produit.

Article suivant: Le portefeuille World