Les Portefeuilles et la Fiscalité en France

Différentes enveloppes existent pour investir et je n'évoquerais ici que les enveloppes d'investissement adaptées à la France. Celles que je privilégie sont le Plan Epargne Actions (PEA), l'assurance vie à faibles frais et le compte titre ordinaire (CTO).

On pourrait penser qu'avec un rééquilibrage tous les mois, il faudrait privilégier le CTO à faible frais tel Degiro, mais après calcul je me suis aperçu très vite qu'il est préférable de payer des frais plus élevés mais en bénéficiant d'un réinvestissement des bénéfices sans payer immédiatement, voire en ne payant pas du tout d'impôt. En effet, si on mise sur 10 ou 20 ans d'investissement suivi d'une phase de désinvestissement où on paye les impôts dus (à la fin donc), alors cela revient à utiliser l'argent potentiel à destination des impôts pour réinvestir, une sorte de prêt par le fisc français !

L'enveloppe phare pour cela est l'assurance vie à faible frais, avec un accès à des titres vifs. En effet, elle bénéficie d'un impôt nul après 8 ans, dans la limite d'un abattement de 4600€ pour une personne seule, puis ensuite 24.7% d'impôt, je vous renvoie au lien suivant pour plus de détails.

Il est possible aussi d'avoir un PER assurantiel, les impôts seront aussi payés en sortie d'investissement mais seront par contre un peu plus élevés (30%).

Je vous partage si besoin un lien de parrainage qui vous permettra d'avoir (tout comme moi) une carte cadeau de 50€ mais il existe d'autres assureurs qui ont aussi des frais faibles et permettent d'investir sur titres vifs (Alta profits mais uniquement pour des actions en France, ou Meilleurs Taux qui est comme Linxea adossé au Crédit Agricole avec les mêmes actions disponibles à priori).

Attention car le minimum d’investissement est de 3000€ par action. L’autre inconvénient de cette enveloppe réside dans les actions disponibles qui sont limitées (on n'y trouvera pas par exemple Palantir mais plutôt des mastodontes comme Apple ou Microsoft).

Par contre, l’investissement se fait toujours par fractionnement, ce qui simplifie les choses. Dans la pratique, il est préférable d’allouer 10 à 20% maximum du portefeuille vers une assurance vie, car seulement 10 à 20% des actions de la sélection mensuelle sont disponibles sur assurance vie. A noter pour les plus chanceux, l’assurance vie n’est pas limitée à 150 000€ comme le PEA, donc si ce dernier est plein, l’assurance vie devient intéressante à nouveau.

La deuxième enveloppe à avoir est le PEA (uniquement pour les actions européennes sauf certaines foncières), qui permet aussi de réinvestir les bénéfices et reporter l'impôt à plus tard, en plus d'un impôt plus faible (17.2%). J'utilise Fortuneo et peux aussi vous parrainer (contactez moi via le formulaire pour gagner de 50 à 120€ selon la souscription) mais n'importe quel autre courtier peut faire l'affaire, il est quand même judicieux de viser les courtiers avec des frais bas si possible.

Enfin la dernière enveloppe est le Compte-Titre Ordinaire (CTO), qui permet d'investir pour les actions non disponibles sur Assurance vie (AV) ou les foncières exclues du PEA. Il subit 30% d'impôts sur les plus values chaque année. J'utilise pour celui-ci le courtier Degiro mais je ne vous partagerais aucun lien de parrainage, ceux-ci ne vous donnant bizarrement droit à aucun bonus particulier.

Attention car Degiro a des avantages (avec de faibles frais et situé en Allemagne, ce qui permet de diversifier le risque géographique) mais aussi des inconvénients (compte à l’étranger à déclarer aux impôts, ca fait toujours un peu plus de paperasse) et pas d’IFU transmis aux impôts (encore plus de paperasse). Bref un compromis à trouver entre gagner sur les frais ou sur l’administratif.

Il faut noter que pour simplifier mes calculs, je n’ai pris en compte que la fiscalité sur plus-value, en ignorant volontairement les quelques années de moins-value reportable qui auraient du réduire cette fiscalité. Leur performance devrait être un peu meilleure à priori, mais à la marge car au final on observe peu d’années avec des moins values.

Je n’ai pas non plus considéré les prélèvements d'impôt à la source sur les dividendes, qui varient selon les pays et selon les années !

Pour les calculs ci-après, j'ai utilisé les valeurs suivantes représentatives des offres Fortunéo, Linxéa et Degiro que j'utilise:

- PEA (17.2% d'impôts, 0.3% de frais à chaque achat ou vente)

- AV avec abattement (0% d'impôts, 0.6% de frais à chaque achat ou vente et 0.5% de frais par an)

- AV (24.7% d'impôts, 0.6% de frais à chaque achat ou vente et 0.5% de frais par an)

- CTO (30% d'impôts, 0.005% de frais à chaque achat ou vente)

Le ratio de Sharpe

Ce ratio permet de mesurer le rapport entre les performances attendues et le risque associé (la volatilité). Plus le ratio de Sharpe est élevé, plus l’investissement est intéressant en considérant le risque pris. Je vous invite à regarder cet article pour plus de détail sur son calcul. Il est ici calculé en considérant un taux sans risque de 2%, attention car certains utilisent souvent un taux sans risque de 0% ce qui est un peu trompeur...

Comparaison

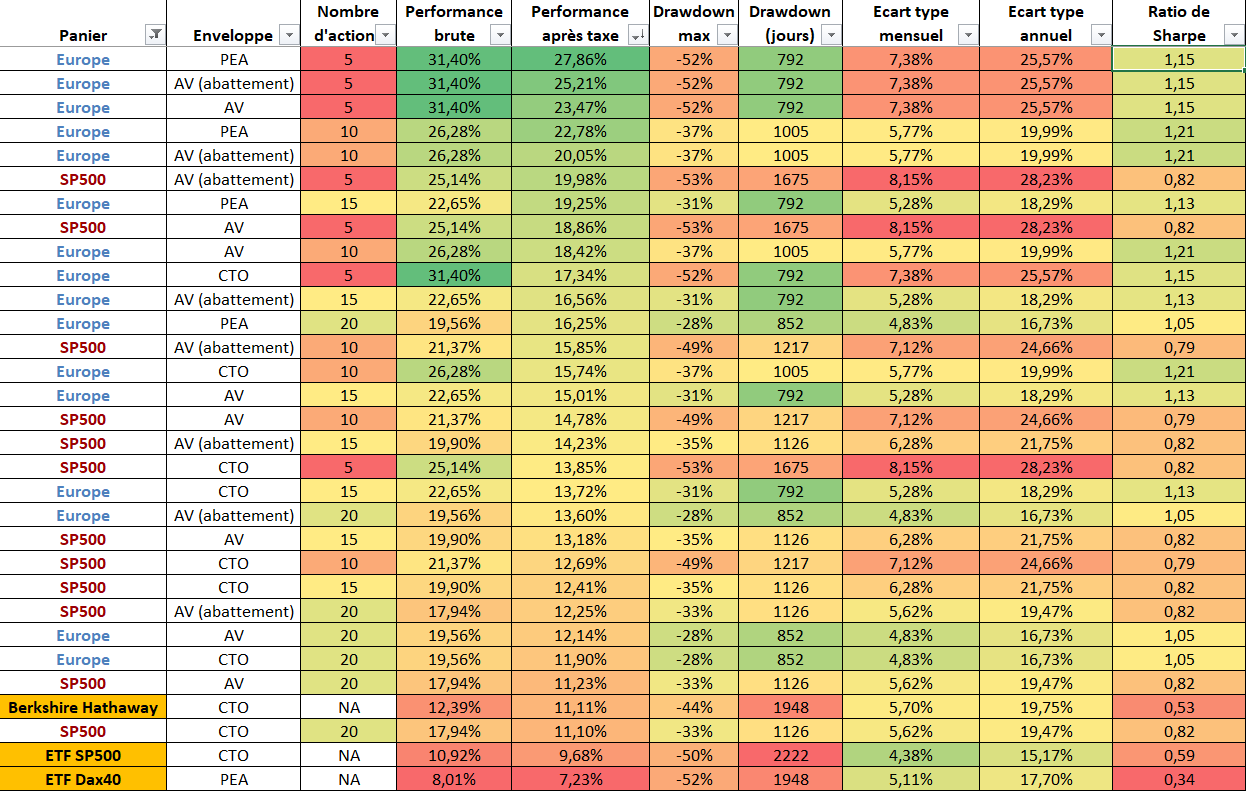

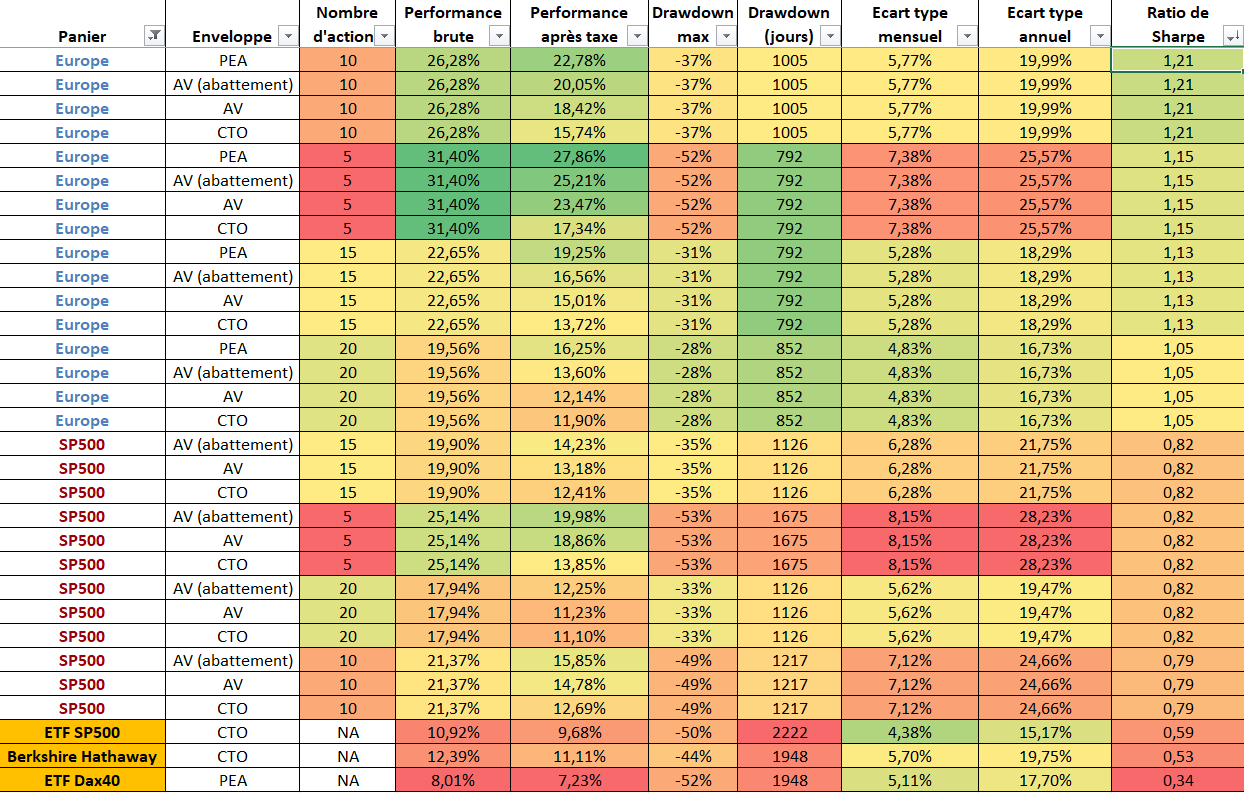

Après toutes ces explications, voici le tableau avec les différentes comparaisons de portefeuilles qui nous intéressent. Je me suis permis d'ajouter quelques portefeuilles disponibles sur le marché pour comparaison (ETF DAX, ETF SP500, Berkshire Hathaway de Warren Buffet), et j'ai filtré ce tableau en me basant sur la performance après taxe (à gauche) et le ratio de Sharpe qui associe une performance à un risque (à droite).

Sur ces tableaux un peu chargés, on peut voir les différents portefeuilles avec toutes les configurations possibles d'enveloppe fiscale. On observe notamment que:

- l’Europe bat les USA mais c’est probablement dû au choix de dates utilisées pour le backtest. En effet, je souhaitais prendre une année de départ sur un chiffre “rond” donc 1995 ou 2000 ou 2005. Cependant 2000 est un pic donc pas représentatif, et 1995 est trop vieux pour les valeurs européennes (un certain nombre d'entre elles sont délistées, ce qui fausse les résultats à la hausse). Au final, j’ai pris comme année de départ 1995 pour le SP500 et 2005 pour l’Europe.

- Les ETFs sont bons derniers, au niveau performance ou ratio de Sharpe.

- Un portefeuille de 20 actions investi sur le SP500 a la même performance après taxe qu'un investissement Buy & Hold dans le fond Berkshire Hathaway de Warren Buffet, avec un peu moins de volatilité et de drawdown.

- Les portefeuilles de 5 actions sont les plus risqués mais aussi les plus performants.

- L'investissement en AV sans abattement est environ 1.5% inférieur au même investissement en AV avec abattement.

- Un portefeuille investi en Europe via PEA peut rivaliser en termes de performance après taxe avec un portefeuille investi aux USA, le CTO et ses impôts à payer chaque année dégradant de manière considérable la performance de ce dernier.

On observe ainsi que globalement la configuration idéale pour avoir une bonne performance et une volatilité (ou écart-type) modérée est le portefeuille de 10 à 15 actions investi en Europe ou aux USA.

Attention, je me répète mais la différence entre l'Europe et les USA est due plutôt à des dates de début de backtest différentes, n'y voyez pas une supériorité de l'Europe face aux USA, au contraire ces dernières années c'est plutôt l'inverse qui se produit.

A noter, pour le PEA et l’assurance vie, on considère la fiscalité en fin de backtest, donc on considère un investissement sans aucun retrait des sommes investies pendant plus de 20 ans ! Ce sera à ajuster selon l’objectif d’investissement de chacun.

Article suivant: Le portefeuille World