Le Portefeuille World

Une stratégie peut être de mixer un portefeuille sur l’Europe et un portefeuille sur les USA.

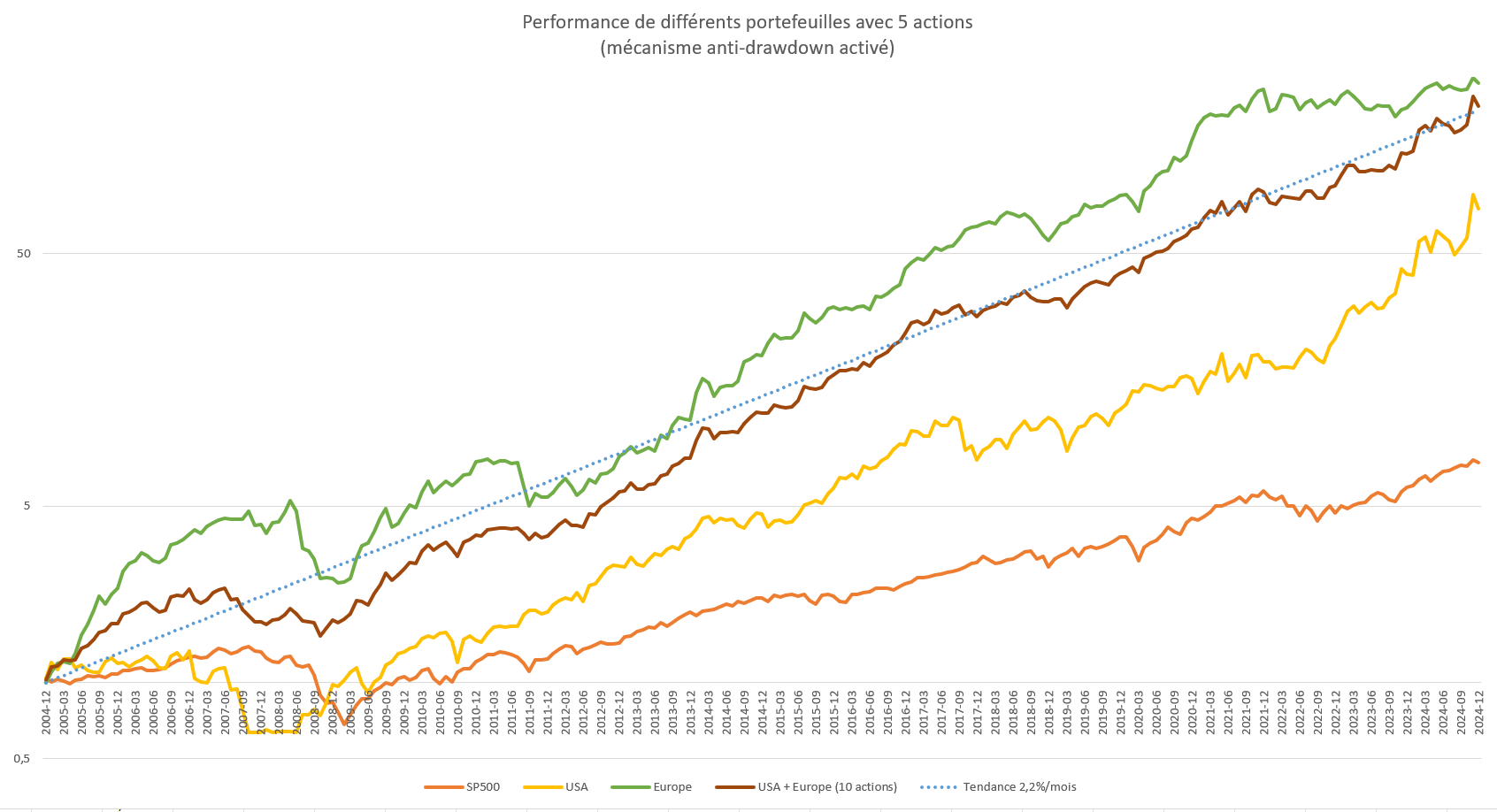

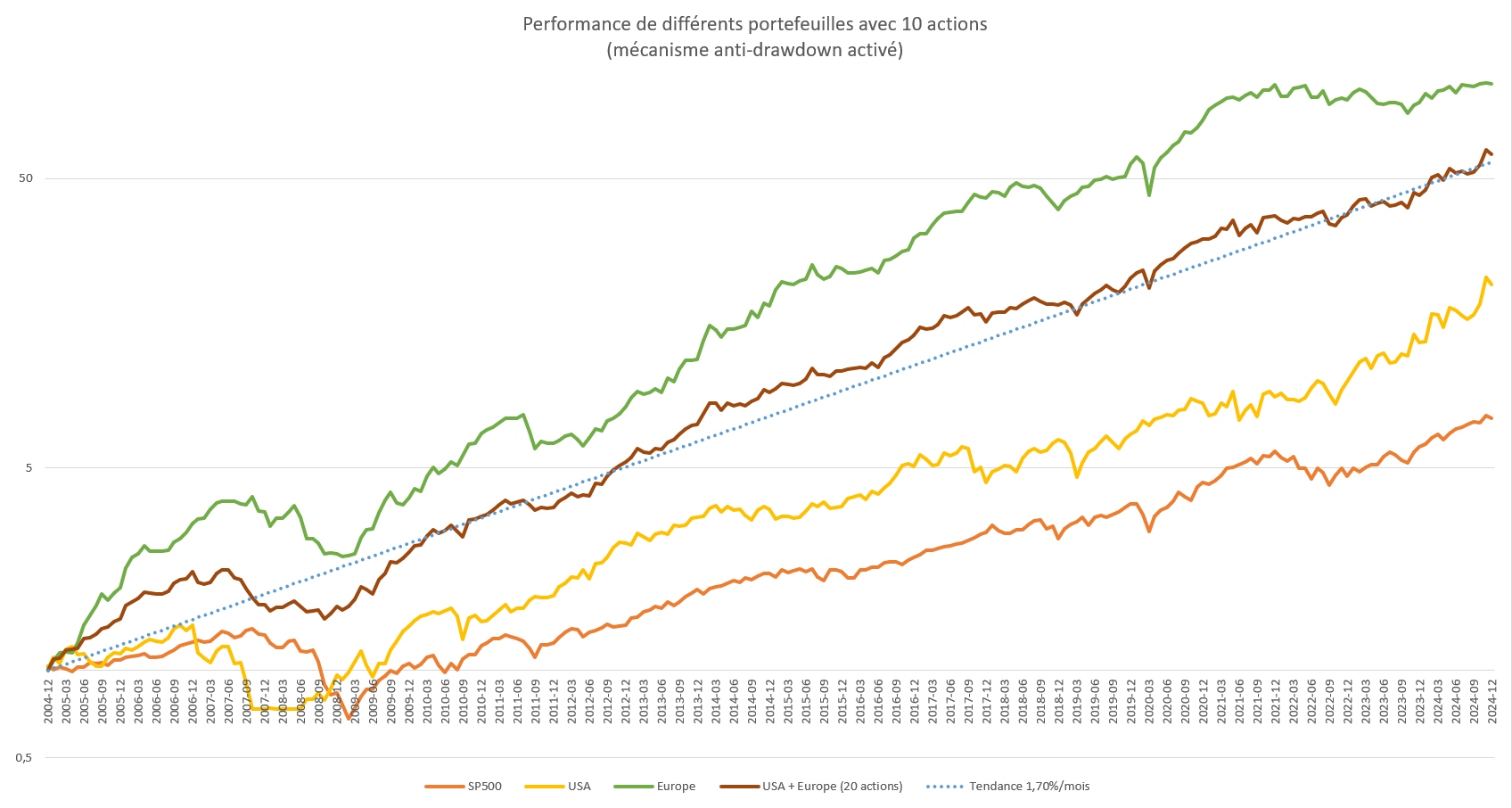

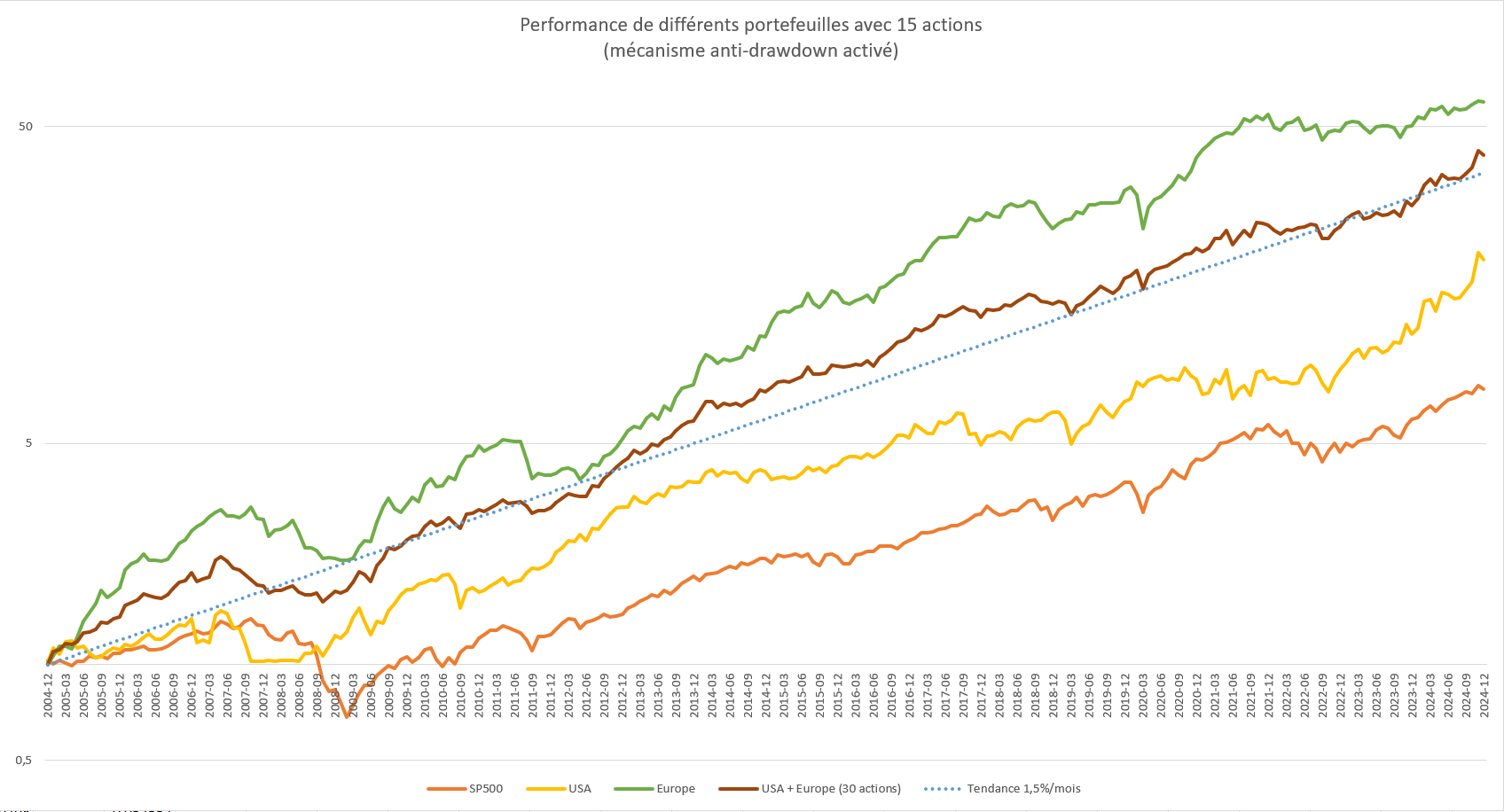

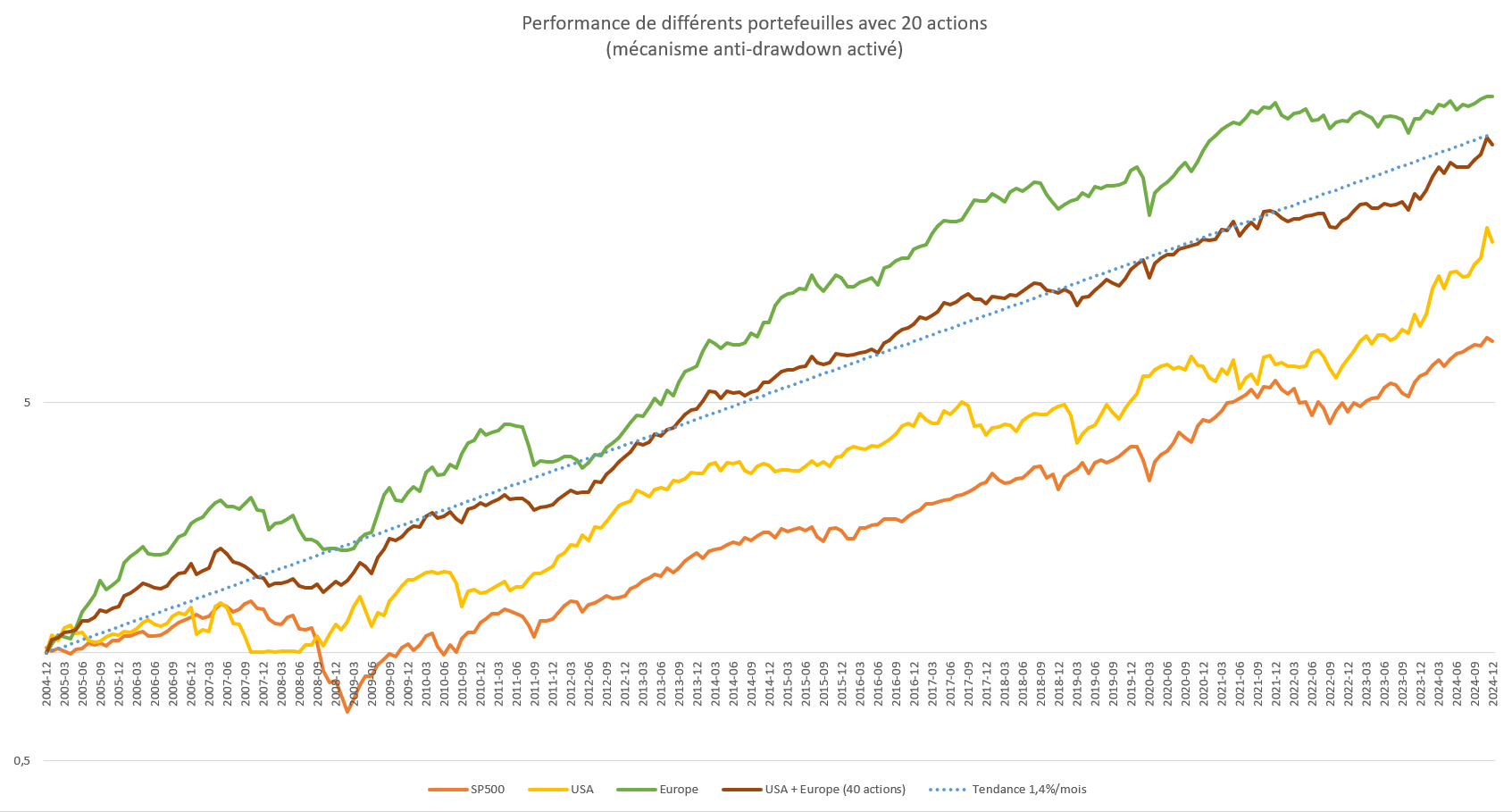

Voici quelques calculs sur la période 2005-2024, en considérant un portefeuille avec 50% en Europe et 50% aux USA. Comme on s’en doute, on obtient une moyenne des deux qui peut être intéressante, en effet ces deux marchés ne sont pas toujours corrélés, comme en ce moment où l’Europe n’est pas en meilleure forme. Il devient donc possible d’aller compenser une baisse de performance en Europe avec une meilleure performance aux USA et réciproquement, et ainsi diminuer globalement la volatilité en conservant la performance, au prix d’un peu plus de travail de rééquilibrage (le nombre d’actions double mécaniquement).

Les tendances tracées mensuellement permettent de se donner une idée, avec entre 1.4% et 2.2% par mois. Attention car un mix Europe + USA de deux portefeuille de 20 actions, signifie un portefeuille total de 40 actions, ça commence à représenter un peu de travail chaque mois !

Surperformance

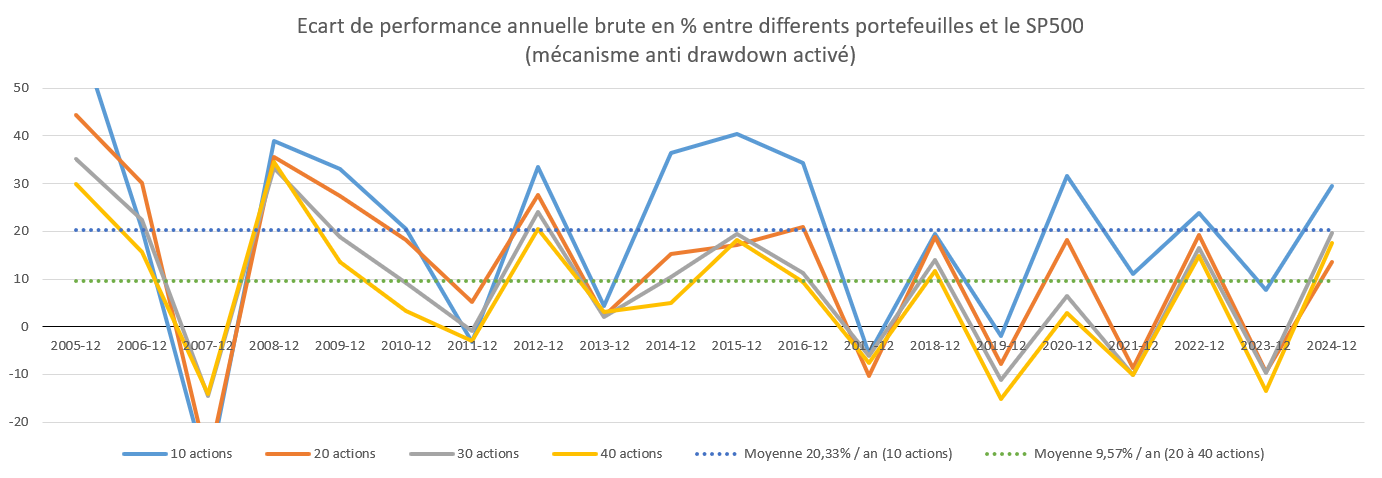

Sur le même principe que dans un chapitre précédent, il est possible de comparer la surperformance de ce portefeuille avec le SP500 (uniquement sur la période 2005-2024).

En faisant la moyenne de ces années, on peut obtenir la surperformance ou gain moyen de performance brute annuelle par rapport au SP500 qui est d'environ 9% pour un portefeuille de 20 à 40 actions avec mécanisme anti-drawdown activé (en vert pointillé sur le graphique), et 20% si portefeuille de 10 actions (en bleu pointillé sur le graphique).

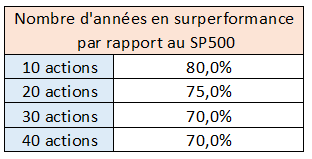

On observe également dans le tableau suivant qu’en général ce portefeuille World superforme le SP500 75% du temps. Il s’agit de toutes les fois dans les graphiques au-dessus où l’écart de surperformance est supérieur à 0.

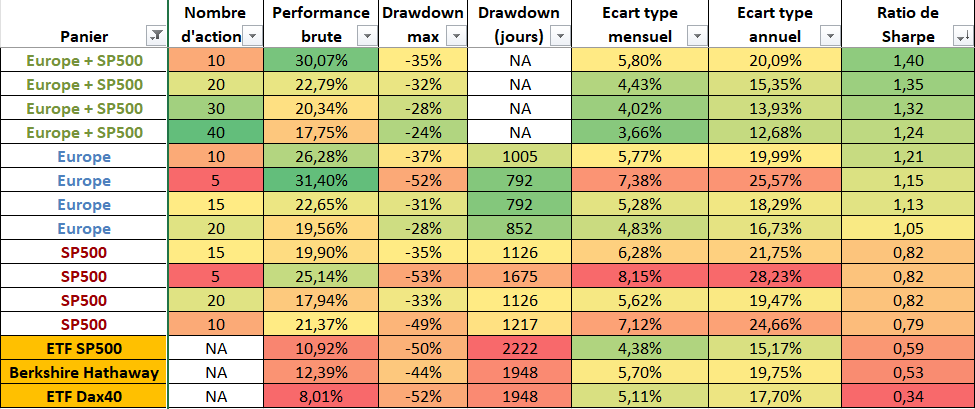

Enfin, on peut observer ici la performance brute de ce portefeuille World sur la période 2005-2024 filtrée via le ratio de Sharpe et comparée avec celle de portefeuilles Europe et USA. Pas de performance après taxe ici car trop de cas de figures sont possibles.

On voit que le portefeuille World surclasse tout le monde avec au moins 20% de rendement brut pour une volatilité très acceptable, au prix d’un peu plus de travail. C’est d’ailleurs celui qui a ma préférence, avec 10+10 actions, ce qui constitue un bon compromis entre performance, risque et temps passé pour le rééquilibrer.

Article suivant: Performance d'une action individuelle